Aujourd’hui, les données sur la croissance du PIB américain et l’évolution de l’indice des prix PCE ont été publiées, et elles ne se sont pas particulièrement bien déroulées, elles donnent en fait des signaux inquiétants.

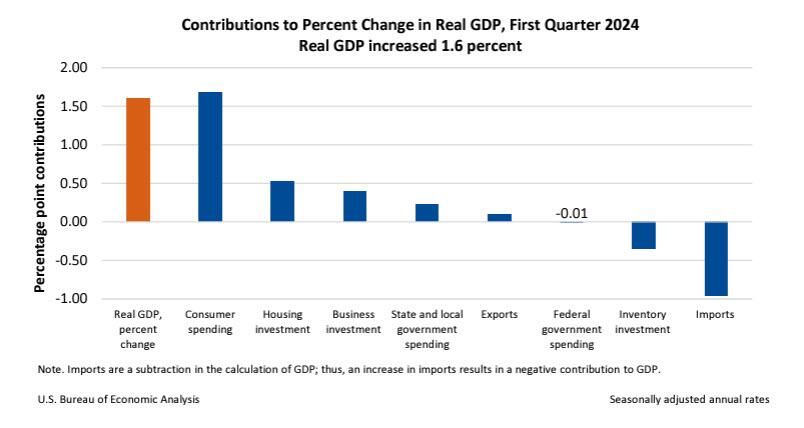

Commençons par le PIB: L’économie américaine s’est développée de 1,6% annualisé au premier trimestre 2024, par rapport à 3,4% du trimestre précédent et inférieur aux prévisions 2,5%. Loin en dessous, un très mauvais signal.

Il s’agit de la croissance la plus faible depuis la contraction du premier semestre 2022, selon l’estimation préliminaire. Les dépenses de consommation ont connu un ralentissement (2,5% contre 3,3%), principalement dû à une baisse de la consommation de biens (-0,4% contre 3%), tandis que les dépenses en services ont augmenté plus rapidement (4% contre 3,4%).

Les investissements non résidentiels ont également diminué (2,9% contre 3,7%), du fait des structures (-0,1% contre 10,9%), tandis que les investissements en équipements ont rebondi (2,1% contre – 1,1%) et ceux en produits de propriété intellectuelle (5,4 % contre 4,3%) s’accélère.

A plus long terme, les dépenses publiques ont beaucoup moins augmenté (1,2% contre 4,6%), et les exportations ont fortement ralenti (0,9% contre 5,1%) tandis que les importations ont bondi (7,2% contre 2,2%). Dans le même temps, les actions privées ont soustrait 0,35 pp à la croissance (vs -0,47 pp). En revanche, l’investissement résidentiel a bondi à un rythme à deux chiffres (13,9% contre 2,8%).

Voici un graphique du PIB

La croissance a donc été principalement tirée par la consommation interne, tandis que la composante des dépenses publiques était négative et que la balance commerciale était également négative.

Dans le même temps, cependant, certaines données ne sont pas vraiment passionnantes du point de vue de l’indice PCE, l’indice des dépenses personnelles, qui est fortement pris en compte par la Fed dans la définition de sa politique monétaire et de ses taux d’intérêt.

Cet indicateur est en baisse, mais la baisse est très lente dans la composante de base, hors énergie et produits alimentaires frais.

Si nous évaluons les données trimestrielles, nous avons même un rebond du PCE de base

Le risque est que d’un côté la Fed ne considère pas la baisse de l’inflation comme suffisante pour faire baisser les taux, de l’autre que la hausse actuelle des prix réduise le revenu disponible, comprimant la croissance et donc la consommation. Étant donné que l’inflation est très élevée sur les services, bien plus que sur les biens, il en résultera une compression progressive de la consommation elle-même.

Le risque potentiel est celui d’une stagflation avec une inflation élevée et une croissance faible, surtout si la croissance de la demande de travail n’augmente pas, entraînant une augmentation des revenus. Mais cela doit arriver, et bientôt

Grâce à notre chaîne Telegram, vous pouvez rester informé de la publication de nouveaux articles sur les scénarios économiques.

⇒ Inscrivez-vous de suite ⇐

{kind=link}