Forte hausse aujourd’hui du spread BTP-Bund à 10 ans, qui a bondi de plus de 12 points de base visant vers 160, déclenchant de fortes ventes notamment sur les titres des banques italiennes.

L’essor de l’écart entre les taux du BTP et du Bund à 10 ans s’explique par la vague d’achats déclenchée sur les obligations d’État allemandes, qui bénéficient de la ruée vers les valeurs refuges lancée par les investisseurs lors de la séance d’aujourd’hui :

la peur pour l’avenir de la France est à nouveau le protagoniste, dans la perspective des élections anticipées annoncées par le président Emmanuel Macron, après la défaite écrasante de son parti aux élections européennes.

Les achats se déchaînent sur les obligations allemandes, le spread BTP-Bund s’envole vers 160

J’achète sur Bunds, considéré parmi les instruments financiers les plus sûrs (safe refuge), ils font chuter les rendements allemands à dix ans jusqu’à -12 points de base, à 2,344 %.

Vous achetez l’Allemagne, tout en se distanciant de tous les actifs considérés comme plus risqués, y compris les BTP.

Les taux du BTP sont pratiquement à l’arrêt, autour de 3,91%donc en dessous du seuil de 4% dépassé dans les heures qui suivent immédiatement le diffusion des résultats des élections européennes..

Mais face à la forte baisse des rendements allemands, le spread BTP-Bund bondit de près de +12 points de base, dépassant 158 points basique.

Et il est naturel, en raison de l’épine de la boucle catastrophique, que les titres des banques italiennes sont confirmés comme les pires de l’indice Ftse Mib de Piazza Affari.

Payer pour l’anxiété qui n’est jamais complètement revenue de la boucle catastrophique, c’est-à-dire l’étreinte mortelle entre les banques italiennes et les obligations d’État nationales, donc les BTP, les actions de Mps-Monte dei Paschi di Siena et de UniCrédit ils coulent de plus de 6 %.

Bper fait également partie des pires actions du Ftse Mib sur Piazza Affariavec une perte de plus de -5%, tandis que Bureau BPM recule de plus de 4,5%. Intesa Sanpaolo chute de près de 4%, tandis que le Populaire de Sondrio en laisse plus de 3% au sol.

D’une manière générale, c’est toute l’Europe qui s’effondre, en proie à la peur de prochaines élections anticipées en France qui se déroulera en double vacation dans les prochaines 30 juin et 7 juillet.

Interviewé par Bloomberg Mohit Kumar, économiste en chef pour l’Europe chez Jefferies International parle d’un sentiment de “aversion au risque”, c’est-à-dire d’aversion au risque, lié aux “inquiétudes concernant la France”, ajoutant que “avec l’approche du week-end, les investisseurs optent pour des prises de bénéfices.

«Certaines» prises de bénéfices qui, comme le rapporte Bloomberg dans l’article « Les troubles politiques français déclenchent une ruée vers les paradis : les marchés se retournent » sont particulièrement importantes, ce qui fait chuter les marchés boursiers européens notamment à leurs plus bas niveaux de ces derniers mois. Dans tout cela, la décision prise par MSCI concernant les obligations européennes, empêchant leur entrée dans ses indices d’obligations souveraines, n’augure rien de bon.

LIRE AUSSI

MSCI bloque la voie aux obligations européennes. L’Europe paie l’absence de véritables euro-obligations – dette commune

L’OCDE revient sur la boucle catastrophique des banques italiennes et du BTP avec la dette et les taux SOS

Les banques italiennes abandonnent leurs BTP à un rythme record depuis 2000. Bravo à moiloni

Banques italiennes : perspectives de résultats S&P 2024 entre BCE, BTP, notation

Élections françaises : le facteur Marine Le Pen déclenche les spreads

Les investisseurs craignent que une éventuelle victoire du parti d’extrême droite de Marine Le Pen aggraverait la situation déjà précaire des finances publiques françaises.

En bref, les niveaux élevés d’endettement et de déficits de divers pays européens continuent de s’affirmer comme des moteurs du marché, dans une situation où la crainte est que le populisme au pouvoir se moque des nouveaux diktats qui, après trois ans de suspension en raison de la pandémie de Covid-19 et de la guerre en Ukraine, seront à nouveau imposés par Bruxelles à travers le nouveau Pacte de stabilité et de croissance, ce que l’Italie de Meloni a été contrainte d’accepter et qui, selon plusieurs experts, aurait ravi l’Allemagne.

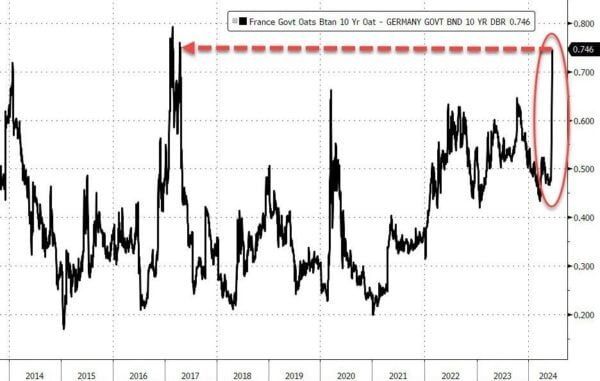

L’incertitude des traders s’est portée cette semaine le spread France-Allemagne, ou OAT-Bund 10 ans sprinter au rythme le plus soutenu depuis 2011.

Se cabrer aussi la propagation Italie-Allemagne, soit le spread BTP-Bund qui, comme l’indique le graphique (ci-dessus), a également enregistré une hausse plus forte par rapport au spread français.

BTP et obligations françaises attaquées après les élections européennes. Il y a aussi l’inconnu BCE-Fed

Les BTP et OAT français font également aujourd’hui l’objet d’une surveillance particulière, compte tenu des achats qu’ils effectuent dans le Bund.

Et l’achat de Bunds – c’est-à-dire d’obligations d’État allemandes, considérées comme les plus solides parmi les dettes souveraines européennes – est si fort qu’il rapporte des rendements. deux années pour glisser au rythme le plus rapide depuis décembre dernier.

La peur pour le sort de l’Italie et de la France en particulier a explosé juste plus tôt cette semaine, après la publication des résultats des élections européennes, qui ont mis en lumière dans plusieurs pays le succès remporté par les partis d’extrême droite aux élections européennes.

Les BTP ont été contaminés à plusieurs reprises par la peur du sort politique de Paris et, comme dans d’autres moments de haute tension, ils sont une fois de plus attaqués, principalement à cause de cette dette publique qui pèse comme un rocher dans les caisses de l’État italien.

Les turbulences ont exploité le sentiment des opérateurs déjà incertain et prudent après la journée de la BCE, dans la semaine où Fed Day était le protagoniste.

En revanche, les marchés savent très bien que les banques centrales ne sont plus disposées à jouer le jeu du marché, comme par le passé, tous se sont plutôt concentrés sur la victoire contre l’inflation.

Ils n’ont pas beaucoup aidé, après la première baisse des taux dans la zone euro depuis l’ère Draghi annoncés par la BCE jeudi 6 juin dernier, les propos de la présidente Christine Lagarde, également arrivés à un moment où Francfort se débarrasse des BTP à des taux record.

Et la plus grande prudence dans la réduction des taux affichée cette semaine par l’entreprise n’a pas aidé non plus. La Fed de Jerome Powellà l’issue de la réunion de politique monétaire du FOMC, sa branche politique monétaire.

LIRE AUSSI

Taux de la Fed, effet dot plot sur le BTP et le spread. La BCE a moins de raisons de continuer à réduire ses dépenses

La BCE abandonne le BTP à un rythme record avec QT. Lagarde anéantit les espoirs de baisse des taux et explique le bouclier anti-spread du TPI

JPMorgan AM : rien que des BTP et des obligations euro. Ce qui est inquiétant, ce sont les bons du Trésor avec une alerte au déficit de la dette américaine

Deutsche Bank compare la situation actuelle à la crise de la dette souveraine de la zone euro

Faites attention au commentaire qui vient de Jim Reid, analyste chez Deutsche Bank:

“Il est difficile d’ignorer les parallèles entre la situation actuelle et celle apparue lors de la crise de la dette souveraine (de la zone euro), compte tenu de l’attention qui se concentre désormais sur les résultats électoraux, sur les spreads entre obligations souveraines et sur la soutenabilité de la dette : tout cela, combiné à l’absence de “signaux sur la direction que prendront les choses”.

Et donc le résultat de cette semaine de trading passionnante est que les fortes ventes massives qui ont fait rage contre les actions européennes ont conduit l’indice de référence Stoxx 600 Europe à effacer tous les gains qu’il avait réalisés depuis début juin.

Pire encore, selon les investisseurs La volatilité pourrait continuer à dominer les marchés jusqu’au résultat des élections françaises.

Comme Filippo Diodovich, stratège de marché principal d’IG Italia, commentez ce qui se passe actuellement sur les marchés :

« Les élections européennes ont suscité beaucoup de pessimisme sur les marchés financiers, notamment après les conséquences politiques en France. Tous les spreads européens sont en hausse, notamment le spread avoine-Bund français, qui atteint 75 par rapport aux niveaux de 2017, lorsque les craintes d’un Frexit étaient bien réelles (élections présidentielles considérées comme un référendum sur l’UE). Nous pensons que les élections qui se tiendront en France dans les prochaines semaines constitueront un événement très important pour les marchés financiers. Le spread italien est passé bien au-dessus de 150 points de base, mais nous sommes toujours en dessous des sommets annuels. Sur les marchés boursiers, les tensions ont entraîné de fortes baisses et ce sont justement les indices français et italiens qui affichent les pires baisses, en raison des fortes ventes dans le secteur bancaire”.

Commentaire la tendance des marchés européens également David Pascucci, analyste de marché pour XTB :

“Aujourd’hui la baisse du Ftse Mib devient lourde, on est à plus de -2,7% en performance et les banques ils glissent très bas, engloutissant des semaines de hausse en seulement deux jours de baisse. Le pire est Banca Mps qui perd plus de -6% en revenant aux niveaux de fin avril, suivi par Unicredit qui perd environ -5,5%, « remontant également dans le temps » jusqu’aux plus bas de mi-avril. Ensuite, nous avons Bper Banca qui perd environ -5%, revenant également aux niveaux d’il y a 2 mois”.

Gardez également un œil sur la bourse de Francfort, avec un Dax « en baisse d’environ -1,5% ».

Dans ce cas, l’analyste des marchés de XTB a souligné : «on se rapproche dangereusement des plus bas observés entre avril et mai et la situation technique actuelle n’augure rien de bon. La dynamique intrajournalière est toujours fortement orientée à la baisse même si les marchés testent d’importants plus bas à long terme. »

{kind=link}